Marketing > Argentina | ENCUESTA REALIZADA POR D’ALESSIO IROL

Por Redacción Adlatina |

Al contexto económico marcado por el desequilibrio entre precios y los costos, se sumó desde el semestre pasado el acuciante conflicto de la deuda externa argentina. En este contexto, 165 ejecutivos socios del Instituto para el Desarrollo de Empresarios en la Argentina (IDEA) contestaron la encuesta Expectativas de Ejecutivos, realizada por D’Alessio IROL. Entre las principales preocupaciones de los dirigentes de empresas figura la baja en las ventas y en la capacidad empleada, que impactan en la inversión y en la rentabilidad. Para hacer frente a esto, las empresas apuestan a la mejora de factores internos, como revisar costos y procesos.

Además, la encuesta arrojó como temas de importancia la necesidad de políticas que promuevan la inversión y el mantenimiento del empleo.

Diagnóstico de la actualidad económica

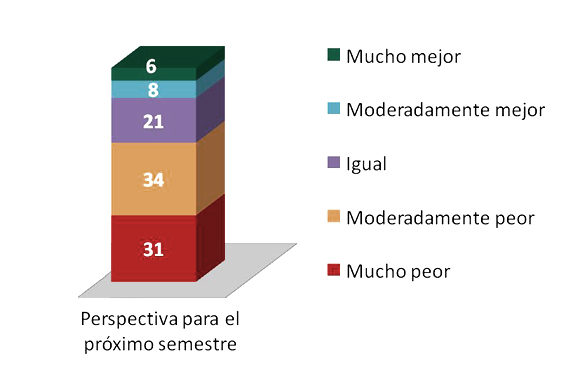

Durante el primer semestre de 2014 se registró un punto de inflexión en la economía argentina a partir de la crisis de la deuda externa. En el segundo semestre, los efectos negativos continúan. En este sentido, la percepción que los ejecutivos de empresas socios de IDEA es que la situación económica del corriente semestre es similar a la del segundo semestre de 2009, cuando irrumpió la crisis internacional.

La caída en las perspectivas se ve reflejada en los principales aspectos de las empresas y se prevé, especialmente, una baja en las ventas. Además, se mantiene el desequilibrio entre precios y costos, y una brecha que se amplió siete puntos porcentuales respecto de la última medición realizada en junio de 2014.

En cuanto a la rentabilidad, las perspectivas para 2015 son peores que las que se tenían para 2014: la mitad de las empresas relevadas asegura que durante 2015 la rentabilidad continuará disminuyendo. No obstante, hay un 20 por ciento que tiene hoy una visión de 2015 más optimista que la que se tenía sobre 2014 y espera ver un crecimiento.

Aunque la retracción de ventas se refleja en la disminución de capacidad empleada, siete de cada diez empresas se encuentran operando por encima del 70 por ciento de su capacidad. De aquellas que están por encima del 85 por ciento, la mayoría pertenecen al sector industrial.

La estrategia para 2015 parece ser similar a la desarrollada por las compañías durante 2014. Esto implica la mejora de factores internos, principalmente costos y procesos. En el sector industrial, el peso de la reducción de costos es mayor, en tanto que en servicios, prima la diversificación.

Desafío 2015

La inversión estimada para el año 2015 alcanza al 10 por ciento de las ventas, similar a lo registrado en 2012 pero lejos del 13 por ciento de 2010, el máximo valor de los últimos 5 años. Principalmente, la inversión prevista está orientada a lo soft, como el desarrollo de nuevos productos, tecnología, software y sistemas, y la búsqueda de nuevos mercados.

Ante la pregunta de qué medidas son apropiadas para promover la inversión durante 2015, la respuesta incluyó la tradicional demanda de una revisión impositiva en un contexto reglas de juego claras. También se sumaron el pedido de negociación con los acreedores y la revisión de la Ley de Abastecimiento.

En cuanto a cómo mantener y generar empleo, figuró como la respuesta más popular la implementación de incentivos fiscales, seguido de cerca por el trabajo conjunto del sector público y privado. El área de servicios se concentró en torno a la demanda de cambios en las condiciones de contratación y los industriales, se enfocaron en los temas gremiales.

Los principales desafíos para los negocios en 2015 son los que ya figuraban como los más destacados en la última medición: los salarios, la retención de talentos –especialmente para las empresas de servicios– y la obtención de créditos. Además, se incrementó el peso de la provisión de insumos.

La demanda de inversiones en infraestructura se mantiene, principalmente en energía –electricidad, petróleo y gas–, seguida por el pedido de mejores rutas y caminos internos.

Como principal factor para aumentar la competitividad del país se destacan la educación, una reforma impositiva y un mayor resguardo de la propiedad privada.

El contexto internacional

La estrategia más reclamada por los empresario consiste en la tendencia a combinar la alianza de Brasil y el Mercosur con relaciones multilaterales y otros bloques. Allí despertaron interés las relaciones con los países asiáticos.

La restricción a las importaciones emergió como una preocupación clave, principalmente por su efecto en los insumos y productos finales.

El papel de los empresarios

Se visualiza al empresario, más allá de sus tareas intrínsecas –por ejemplo, la búsqueda de rentabilidad–, como responsable de un conjunto de funciones sociales como es la generación de empleo en primer lugar y la defensa de los valores institucionales en segundo término.

El ámbito en el que los hombres de negocios podrían tener mayor participación es en el foro empresario, el académico y el social, que se destacan por encima de la acción política partidaria. Las universidades y ONGs se presentan como puntos de partida para el trabajo hacia afuera de la empresa.