Un nuevo estudio de Warc ha descubierto que la inversión publicitaria global está en camino de crecer un 4,4% este año y otro 8,2% en 2024, cuando la inversión habrá superado los mil millones de dólares por primera vez.

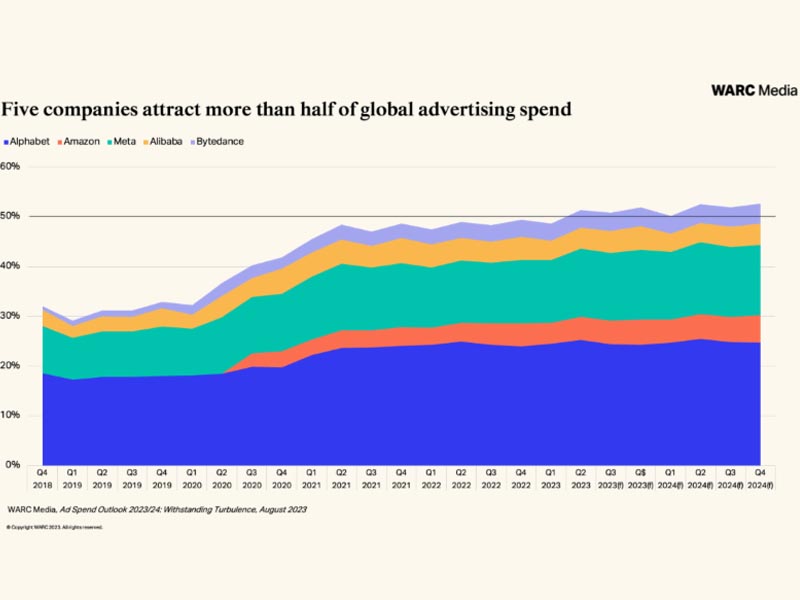

Los datos muestran que solo cinco empresas (Alibaba, Alphabet, Amazon, Bytedance y Meta) atraerán más de la mitad (50,7%) de la inversión global este año y consolidarán esa posición hasta 2024 con una participación del 51,9%. Se espera que los ingresos por publicidad entre este grupo aumenten un 9,1% este año y un 10,7% el próximo, mientras que los ingresos por publicidad entre todos los demás propietarios de medios combinados se mantendrán planos este año.

Un mercado de redes sociales renaciente (una quinta parte de todo el gasto) impulsará el crecimiento hasta 2024, aunque los canales emergentes como los medios minoristas y la televisión conectada (CTV), medidos por primera vez en este estudio, también están preparados para ver una mayor inversión de las marcas. durante los próximos 18 meses.

James McDonald, director of data, intelligence and forecasting de Warc y autor de la investigación, afirmó: “Con el establecimiento de los medios minoristas como un canal publicitario eficaz, la llegada de la televisión conectada como la próxima evolución del consumo de vídeo convencional y el crecimiento continuo de las redes sociales y las búsquedas, estamos viendo una vez más el valor que los anunciantes otorgan al aprovechar la publicidad propia. Datos para enviar el mensaje correcto a la persona adecuada en el momento adecuado”.

Los hallazgos clave descritos por Warc en Global Ad Spend Outlook 2023/24: Resistencia a la turbulencia son:

Se pronostica que la inversión publicitaria global aumentará un 4,4% este año hasta un total de 963.500 millones de dólares y luego un 8,2% en 2024 hasta un total de 1,04 mil millones de dólares; Las redes sociales, los medios minoristas y la CTV liderarán el crecimiento.

El crecimiento del mercado en 2024 se verá impulsado por la campaña presidencial de los Estados Unidos, eventos deportivos como los Juegos Olímpicos y la Eurocopa masculina de la UEFA, y mejores condiciones comerciales, particularmente en China.

Las previsiones sugieren que las redes sociales serán el medio de más rápido crecimiento, con una inversión que ascenderá a un total de 227.200 millones de dólares el próximo año, una quinta parte (21,8%) del total. Meta controla casi dos tercios (64,4%) del mercado de redes sociales, con ingresos publicitarios esperados de 146.300 millones de dólares el próximo año. Le sigue el propietario de TikTok, Bytedance, aunque los ingresos publicitarios estimados en 39.900 millones de dólares en 2024 equivalen a una participación del 17,6%, unas 3,5 veces menos que Meta.

Retail Media también estará entre los canales publicitarios de más rápido crecimiento durante el período previsto; Aquí se espera que la inversión aumente un 10,2% este año y un 10,5% el próximo, hasta un total de 141.700 millones de dólares, es decir, el 13,6% de toda la inversión. Dentro de este, Amazon es el actor dominante con una participación esperada del 37,2% del total en medios minoristas, lo que equivale a 52.700 millones de dólares el próximo año. Mientras Amazon aumenta su participación, Alibaba, el actual operador chino, está perdiendo terreno frente a Pindoudou (14,4% de la inversión global en medios minoristas el próximo año), JD.com (9,9%) y Meitaun (3,7%) en un mercado chino cada vez más competitivo.

También se prevé que la televisión conectada (CTV) crezca este año (11,4%) y el próximo (12,1%), alcanzando un total de 33 mil millones de dólares. Los propietarios de medios CTV compiten principalmente por los presupuestos de televisión existentes en lugar de ganar una parte de la inversión de canales digitales como las redes sociales o acceder a nuevos presupuestos, como los medios minoristas.

Por otro lado, la Búsqueda podrá crecer hasta un total de 229.200 millones de dólares en 2024, lo que equivale al 22% de toda la inversión publicitaria en ese momento. Google seguirá siendo el actor dominante con una participación del 83,1% del mercado de búsquedas en 2024, frente al 82,6% en 2023 y equivalente a 190.500 millones de dólares en ingresos publicitarios. Baidu de China verá aumentar modestamente sus ingresos por publicidad, pero su participación caerá al 6,5% el próximo año, mientras que la participación de Bing en el mercado de búsqueda se mantendrá en el 6% a pesar de que los ingresos crecerán a 13.600 millones de dólares el próximo año.

También se espera que la inversión de los anunciantes en exteriores (7,3%), cine (5,2%) y audio (3,3%) aumente el próximo año, aunque se esperan pérdidas entre los medios editoriales (1,9%).

Servicios financieros (11,5%), Tecnología y electrónica (11,3%) y Farmacia y atención sanitaria (11%) serán los sectores de consumo de más rápido crecimiento el próximo año. Asimismo, se espera que la inversión publicitaria política alcance al menos 15.500 millones de dólares en 2024.

Dentro de los sectores de servicios, se esperan aumentos en la inversión publicitaria el próximo año en el sector de Medios y Publicaciones (3,3%) -que incluye empresas como Netflix- así como en Ocio y Entretenimiento (3,9%) y Telecomunicaciones y Servicios Públicos (10,4%).