En su estudio “Perspectivas de la inversión publicitaria global 2024/25: una década de consolidación”, Warc se basó en datos agregados de 100 mercados para determinar que la inversión publicitaria global crecerá un 10,5% este año, superando el billón de dólares. Se trataría del mejor desempeño en seis años si se ignora la recuperación post-Covid de 2021 (+27,9% interanual).

Se anticipa un aumento de la inversión publicitaria para el próximo año (+7,2%) y en 2026 (+7,0%), lo que llevará el mercado global de publicidad a alcanzar el 1,23 billón de dólares. En la última década, la inversión publicitaria global se ha más que duplicado y ha crecido 2,8 veces más rápido que la producción económica mundial desde 2014. Las compañías Meta, Amazon y Alphabet representan más del 70% de este crecimiento incremental en la inversión. Se prevé que este trío atraerá el 43,6% del total de la inversión publicitaria este año, que aumentará más del 46% para 2026.

Las nuevas proyecciones muestran que las empresas de internet “pureplay” (es decir, exclusivamente online) registrarán un aumento del 14% en los ingresos publicitarios este año, alcanzando un total de 735.700 millones de dólares. En total, casi nueve de cada diez (88,5%) dólares adicionales invertidos en publicidad este año se destinarán a empresas exclusivamente online, y la mitad (52,9%) se pagará a Alphabet, Amazon y Meta. En conjunto, se prevé que las plataformas pureplay representen más del 70% de toda la inversión publicitaria mundial el próximo año.

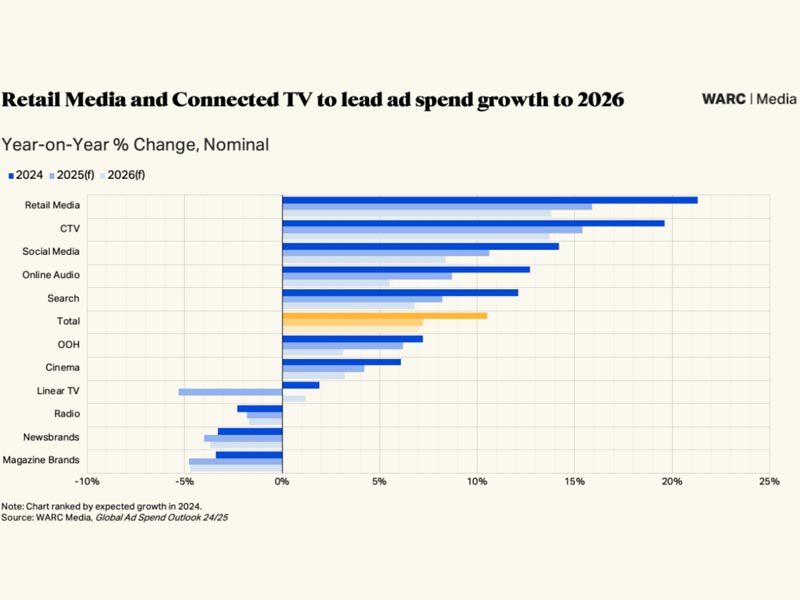

Se prevé que los medios minoristas (21,3%), las redes sociales (14,2%) y las búsquedas (12,1%) lideren el crecimiento digital en 2024. Estos tres sectores por sí solos representan más del 85% de la inversión en línea y casi tres de cada cinco (58,7%) dólares adicionales invertidos en publicidad en todo el mundo este año. Todos se están beneficiando de la mayor adopción de servicios publicitarios impulsados por IA y la creciente apreciación de los datos propios.

Los hallazgos clave descritos en el Panorama global de la inversión publicitaria 2024/25 de Warc, son:

Tendencias de los medios: Con 241.800 millones de dólares en 2024, las redes sociales son el canal publicitario individual más grande medido en el estudio de Warc, habiendo superado a las búsquedas (excluidos los medios minoristas) por primera vez el año pasado. Representan el 22,6% de toda la inversión publicitaria global este año y se prevé que aumenten a una participación del 23,6% para fines de 2026.

En el ámbito de las redes sociales, Meta es el mayor actor individual, con un 62,6% del mercado este año. Sin embargo, su cuota está siendo erosionada, sobre todo por Douyin y el propietario de TikTok , Bytedance, que ahora atrae una quinta parte (20,1%) de toda la inversión en redes sociales, frente a una cuota de apenas el 9,3% hace cinco años. TikTok va camino de representar más de la mitad de los ingresos publicitarios de su empresa matriz por primera vez el año que viene, aunque sigue habiendo incertidumbre sobre el futuro de la plataforma en Estados Unidos, su mayor mercado con diferencia, con 170 millones de usuarios activos mensuales.

La publicidad basada en búsquedas (excluidos los medios minoristas) representa el 21,8% de la inversión publicitaria global, con un total previsto de 223.800 millones de dólares este año. Su participación ha crecido de manera constante desde que Warc comenzó a monitorear el sector en 2013, aunque se prevé que se estabilice en 2026 a medida que más recorridos de compra comiencen en entornos de medios minoristas y el comercio social comience a desarrollar su potencial fuera de Asia. Otro posible obstáculo puede ser el auge de la búsqueda impulsada por IA y la incertidumbre sobre cómo será la experiencia publicitaria para los consumidores más familiarizados con las experiencias de búsqueda basadas en texto.

Google representa más de cuatro quintas partes (84%) del mercado mundial de búsquedas. La cuota de Google aumenta a más del 90% si se excluye a China, una posición de dominio que este mes llevó a un juez estadounidense a dictaminar que la empresa infringía las leyes antimonopolio.

Se espera que los medios minoristas representen el 14,3% de la inversión publicitaria global este año (un total de 152.600 millones de dólares), lo que duplica la participación registrada en 2019, antes de que la pandemia contribuyera a un crecimiento excepcional. De hecho, se espera que los medios minoristas sean el canal de más rápido crecimiento durante al menos los próximos tres años.

Amazon es el actor global dominante (excluyendo Twitch y Prime Video), con más de un tercio (36,6%) de toda la inversión en medios minoristas y más de dos tercios excluyendo a China este año.

Netflix es el mayor proveedor de streaming a nivel mundial, con 277,6 millones de suscriptores en todo el mundo en el segundo trimestre de 2024. Se espera que los ingresos publicitarios de YouTube, que aún no clasifican como CTV, aumenten un 14,3% este año.

Los medios tradicionales, que abarcan la publicación impresa, la radio, la televisión lineal, el cine y la publicidad exterior (OOH), ahora representan colectivamente una cuarta parte (25,3%) de la inversión total en publicidad, tras haber registrado una caída en la participación en cada uno de los últimos quince años.

Se espera que la inversión publicitaria en medios tradicionales alcance un total de 270.500 millones de dólares este año, lo que representa un aumento del 1,5% con respecto a 2023. Gran parte de este crecimiento se puede atribuir al gasto político estadounidense; si se elimina este gasto, se prevé que los medios tradicionales, en conjunto, registren una disminución del 0,5% en la inversión publicitaria en 2024.

Se espera que el gasto en televisión lineal crezca un 1,9% este año, su mejor desempeño desde 2014 si se excluye el año de recuperación posterior a la Covid-19 de 2021 (12,7%). Sin embargo, el mercado se mantiene estable (0,1%), excluyendo el gasto político estadounidense. La publicidad exterior (7,2%) y el cine (6,1%) experimentarán cierto crecimiento este año, aunque se espera que la radio (2,3%) registre su tercer año consecutivo de caídas. Las marcas de noticias (3,3%) y las marcas de revistas (3,4%) también registrarán pérdidas en las ediciones impresas y en línea.

Tendencias del sector de productos: Tecnología y electrónica (13,2%), bebidas alcohólicas (12,2%) y ropa y accesorios (11,1%) son los sectores de consumo de más rápido crecimiento el próximo año. La inversión en publicidad durante las elecciones presidenciales estadounidenses de 2024 va camino de superar los 15.000 millones de dólares por primera vez, con un total esperado de 15.800 millones de dólares, un aumento de más del 40% con respecto al ciclo anterior en 2020.

Tendencias regionales: América del Norte crecerá un 8,6% este año, mientras que el incremento de Asia Pacífico se enfría a solo el 2% debido a un dólar más fuerte, se prevé que Europa aumente un 5%, mientras que los mercados publicitarios de Oriente Medio no se ven afectados en gran medida por la amenaza inminente de un conflicto regional.

América Latina crecerá un 6,2%, con su mayor mercado, Brasil, cuyo crecimiento en moneda local se prevé que registre este año un 9,6%, lo cual marca una aceleración respecto del aumento del 7,5% registrado el año pasado. Warc sugiere que la publicidad online representará más de la mitad (50,4%) del mercado publicitario brasileño por primera vez este año.