Warc publicó Global Ad Trends: Media’s New Normal, un nuevo estudio que da cuenta de la inversión publicitaria global, que ahora está en camino de cerrar 2025 con un crecimiento del 8,9% (1,19 mil millones de dólares), una mejora de 1,5 puntos porcentuales respecto del pronóstico de septiembre de Warc debido a los sólidos resultados de las plataformas Big Tech y un impacto moderado en el comercio global de los aranceles comerciales.

Se pronostica un aumento adicional del 9,1% (+1% desde septiembre) a 1,30 mil millones de dólares el próximo año, mientras que un crecimiento del 7,9% (+0,8%) en 2027 impulsaría el valor del mercado a 1,40 mil millones de dólares, el doble de tamaño desde la pandemia y el equivalente a 150 dólares gastados por cada persona en la actualidad.

Las nuevas proyecciones concluyen que el mercado publicitario en 2025 es fundamentalmente diferente del ecosistema publicitario del pasado.

Alex Brownsell, director de contenido de Warc Media y autor del informe, afirmó: “La publicidad se ha desconectado del ciclo económico y se comporta de una manera que no refleja la economía real. Han llegado nuevos ingresos de las categorías nativas digitales, mientras que el comercio ha rediseñado el mapa de los medios de comunicación, y el ciclo de inercia de las grandes tecnológicas, que se retroalimenta, está cosechando casi todos los dólares adicionales”.

Las últimas proyecciones globales de Warc se basan en datos agregados de cien mercados de todo el mundo y aprovechan una red neuronal patentada que proyecta patrones de inversión publicitaria basados en más de dos millones de puntos de datos.

La inversión publicitaria continúa consolidándose entre tres propietarios de medios

Alphabet, Amazon y Meta tienen una participación de mercado combinada del 56,1% excluyendo China este año (equivalente a 556.600 millones de dólares), que aumentará al 58% en 2026.

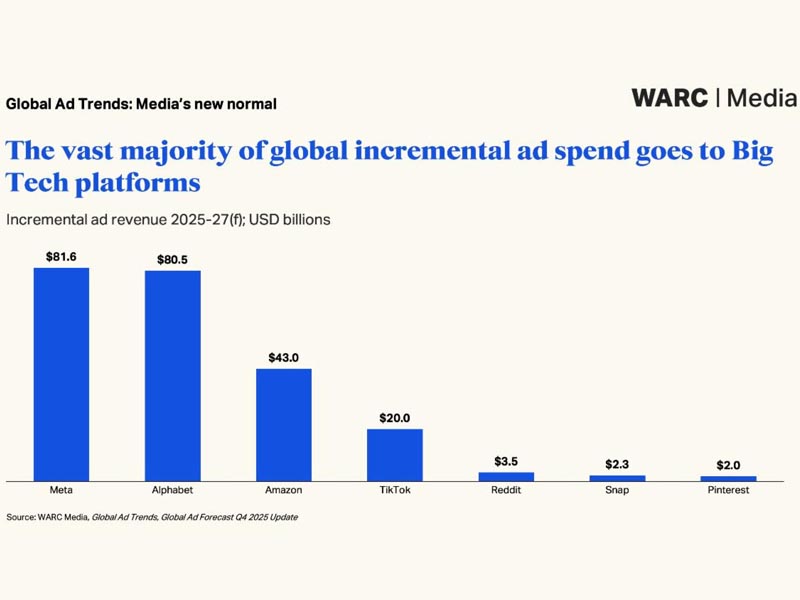

Las últimas previsiones muestran que los beneficios de las sólidas perspectivas de crecimiento global no se distribuirán equitativamente. Alphabet, Meta y Amazon absorberán en conjunto la mayor parte del incremento de la inversión publicitaria global entre 2025 y 2027, aumentando su cuota de mercado publicitario global, excluyendo a China, al 58,8% al final del período de previsión.

Unas pocas plataformas en línea emergentes, como TikTok y Reddit, son una excepción, ya que crecen más rápido que las plataformas tradicionales para ganar cuota de mercado, pero desde una base mucho menor. TikTok se encamina a generar 45.200 millones de dólares en ingresos publicitarios para 2027, pero esto representa menos de una quinta parte de los ingresos publicitarios previstos por Meta para ese momento. Una orden ejecutiva firmada en septiembre de 2025 disipará la incertidumbre sobre el futuro de TikTok en los Estados Unidos, con diferencia su mayor mercado, con aproximadamente 12 mil millones de dólares este año.

Más allá de estos valores atípicos, la concentración del crecimiento incremental se retroalimenta. La escala de las grandes tecnológicas les otorga una capacidad inigualable para invertir en investigación y desarrollo, especialmente en optimización basada en IA, automatización creativa e infraestructura de datos propios.

Solo Meta ahora reinvierte aproximadamente el 30% de las ganancias trimestrales en Investigación y Desarrollo, impulsando productos como Reels y Advantage+, que a su vez atraen aún más demanda de anunciantes. El mismo impulso se observa en Amazon, donde el crecimiento de su negocio publicitario (y de medios minoristas) se traduce directamente en mejores señales de datos y mayores márgenes.

El impacto de estos ecosistemas cerrados se está observando en la web abierta, donde la inversión publicitaria en formatos de display ha disminuido en los últimos años. Se prevé que la Red de Display de Google, registre su tercer año consecutivo de disminución de ingresos publicitarios en 2025, una tendencia que se prevé que continúe durante los próximos dos años.

Además, las tarifas publicitarias se están reduciendo, por lo que una mayor parte de cada dólar invertido en publicidad ahora se destina directamente a las grandes plataformas. Esto impulsa los ingresos de las grandes tecnológicas incluso cuando la inversión total se mantiene estable. La reducción de los costos creativos (debido a la mayor disponibilidad de herramientas de IA), los márgenes de beneficio más ajustados de las agencias y el menor costo de los servicios de tecnología publicitaria también contribuyen a la prosperidad continua de las grandes plataformas tecnológicas en los próximos años.

Los presupuestos nativos digitales y el poder de fijación de precios están impulsando el crecimiento de la publicidad por categoría por delante del gasto del consumidor

Sectores de rápido crecimiento como el comercio electrónico transfronterizo ahora invierten miles de millones en búsquedas, redes sociales y medios minoristas.

Los presupuestos de trade marketing han migrado a entornos digitales mensurables. Los medios minoristas se acercan al 14,7% de la inversión publicitaria global, lo que acelera la transición hacia los canales de embudo de ventas.

El crecimiento se debe más al precio que al volumen. Más de la mitad (51%) de los profesionales que gestionan presupuestos más grandes el próximo año prevén invertir más en formatos que fomenten la marca.

Mientras la inversión publicitaria avanza a pasos agigantados, la mayoría de los demás indicadores de salud económica parecen frágiles. Los salarios reales se han estancado en muchos mercados desarrollados, la inflación ha erosionado el poder adquisitivo y el aumento de las tasas de interés ha encarecido los préstamos para las marcas.

Para muchos grandes anunciantes, el crecimiento se debe más al precio que al volumen, lo que ha incrementado el valor estratégico del desarrollo de marca, incluso con una demanda de consumo débil.

La inflación no es la única fuerza que está cambiando la tendencia. Una nueva ola de presupuestos digitales ha inundado las plataformas, creando un segundo motor de crecimiento que tenía poca conexión con el poder adquisitivo de los hogares. Las pequeñas y medianas empresas, los fondos de marketing comercial y las redes de medios minoristas han atraído miles de millones a ecosistemas digitales que prometen transparencia y rapidez.

Actualización del pronóstico publicitario global del cuarto trimestre de 2025

Estados Unidos es el mercado publicitario más grande a nivel mundial, representando el 35,3% del total mundial, lo que equivale a 421.1 mil millones en inversión y un aumento del 8,9% este año.

Canadá y México también se beneficiarán de ser anfitriones de partidos durante la Copa Mundial masculina de la FIFA el próximo año, con una inversión en publicidad que aumentará un 4,6% y un 6,6%, respectivamente el próximo año.

Los 10 principales mercados publicitarios representan el 69% de la inversión publicitaria global en 2025, y solo Estados Unidos representa más de un tercio (35,3%) de todo el gasto.

Se espera que en 2025 los 10 principales mercados publicitarios representen el 70,4% de la inversión publicitaria mundial total, y se proyecta que todos registren un crecimiento durante el período previsto.