Un nuevo estudio de WARC revela que la inversión publicitaria global se encamina a crecer un 7,4% este año, hasta alcanzar los 1,17 billones de dólares, lo que supone una mejora significativa de 1,2 puntos porcentuales (pp) con respecto a la previsión de WARC de junio, gracias a un rendimiento excepcional en el segundo trimestre.

Se prevé un aumento adicional del 8,1% el próximo año, hasta los 1,27 billones de dólares, mientras que un crecimiento del 7,1% en 2027 elevaría el valor del mercado a 1,36 billones de dólares, duplicando su tamaño desde la pandemia.

James McDonald, director de datos, inteligencia y pronósticos de WARC y autor del informe, afirma: “La inversión publicitaria global está creciendo rápidamente, y las plataformas digitales captan casi la totalidad de los nuevos ingresos. A pesar de las dificultades económicas, como la disrupción del comercio global y la reducción del poder adquisitivo de los consumidores, las marcas están redoblando sus apuestas en Meta, Alphabet y Amazon, mientras que empresas emergentes como TikTok crecen rápidamente, pero desde bases más pequeñas. Se prevé que el mercado global casi duplique su valor desde la pandemia, lo que subraya la resiliencia de la publicidad en un contexto económico más complejo».

Las redes sociales, el mayor medio publicitario a nivel mundial, atraen una pluralidad (40,6%) de nuevos dólares en publicidad, mientras que las búsquedas no minoristas (22,2%) y los medios minoristas (21,5%) representan cada uno alrededor de una quinta parte del crecimiento.

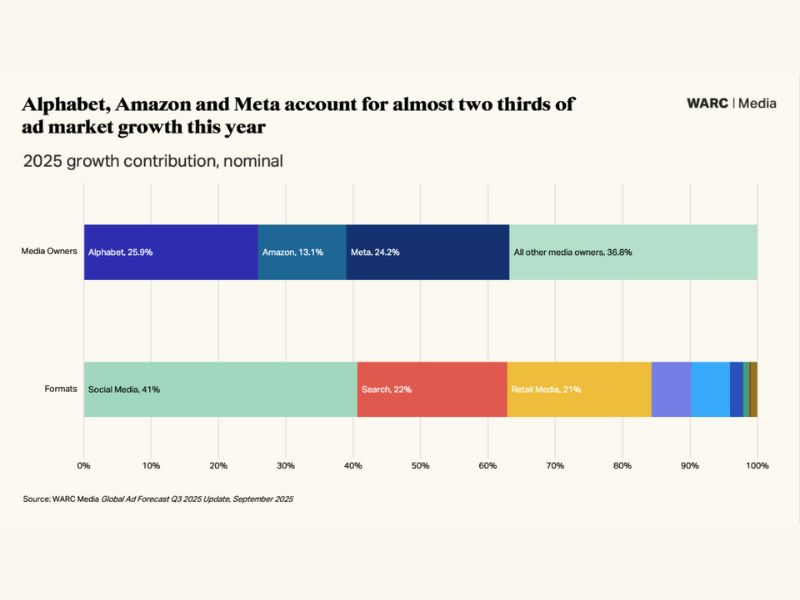

La inversión publicitaria continúa consolidándose entre tres propietarios de medios

Alphabet, Amazon y Meta atraen más de la mitad (55,8%) de todo la inversión publicitaria fuera de China; su participación en la inversión publicitaria total (excluida China) superará el 60% en 2030.

Los últimos datos de pronóstico muestran que nueve de cada diez dólares publicitarios adicionales de este año se destinan a anunciarse en plataformas exclusivamente online. Esto significa que los propietarios de medios tradicionales, incluso aquellos con propiedades online en sus carteras, compiten a lo largo del año por el equivalente a lo que Facebook gana en un mes promedio.

De todos los nuevos dólares publicitarios que ingresan al mercado este año, dos de cada cinco se destinan a una plataforma de redes sociales, uno de cada cinco se destina a publicidad de búsqueda y uno de cada cinco se paga a plataformas de medios minoristas.

Los propietarios de las plataformas más grandes en estos sectores (Meta. Alphabet y Amazon) ahora atraen más de la mitad (55,8%) de la inversión total en publicidad fuera de China, una proporción que va camino de superar el 60% en 2030.

Se proyecta que la inversión en publicidad en redes sociales aumentará un 14,9% este año hasta un total de 306.400 millones de dólares, equivalente a más de una cuarta parte (26,2%) de toda la inversión en publicidad en 2025. Se pronostica un mayor crecimiento, del 12,8% y el 11,9%, el próximo año y en 2027, cuando se espera que el mercado social alcance un valor de 386.900 millones de dólares, equivalente al 28,5% de toda la inversión en publicidad.

En este contexto, se espera que Meta registre un crecimiento del 14,8% este año, con un total de 184.100 millones de dólares, lo que representa el 60,1% de la inversión total en redes sociales y el 15,7% de la inversión publicitaria global. Se prevé que la cuota de mercado de Meta en redes sociales disminuya al 59,3% para 2027, debido al continuo crecimiento de TikTok durante el período previsto 2025-2027, aunque su cuota de la inversión publicitaria total seguirá aumentando hasta el 16,9%.

Instagram sigue creciendo a un ritmo más rápido que la plataforma principal Facebook , con un crecimiento promedio del 16,4% durante el período previsto, en comparación con un aumento promedio del 10,4% para Facebook.

Sin embargo, TikTok sigue superando a ambas plataformas, ganando cuota de mercado en el proceso. Se espera que la inversión publicitaria en TikTok promedie el 21,6% durante el período de pronóstico, atrayendo el 11,7% de toda la inversión en redes sociales en 2027 (frente al 10,3 % de este año).

Se prevé que la inversión publicitaria en búsquedas aumente un 10% este año, hasta alcanzar los 253.200 millones de dólares, lo que equivale a una quinta parte (21,6%) de toda la inversión publicitaria. Google es la empresa dominante, con unos ingresos publicitarios previstos de 217.800 millones de dólares, equivalentes al 86% del mercado de búsquedas en 2025. Este crecimiento se produce mientras la compañía se enfrenta a una audiencia antimonopolio en Estados Unidos. esta semana por un posible monopolio del mercado publicitario online.

Se prevé que la inversión publicitaria en plataformas de medios minoristas crezca a una tasa promedio del 12,6% durante el período de pronóstico, aunque esto representa una marcada desaceleración con respecto a años anteriores. Se prevé que la inversión publicitaria en medios minoristas aumente un 13,7% este año, alcanzando un total de 175.000 millones de dólares, lo que representa el 14,9% del inversión global.

Con una facturación prevista de 62.000 millones de dólares en 2025 (un 18,7% más que el año anterior), Amazon representa más de un tercio (35,4%) del mercado de medios minoristas y el 5,3% de toda la inversión publicitaria, aunque su participación en ambos está aumentando.

Las ganancias sociales inesperadas en el segundo trimestre fueron impulsadas por minoristas y marcas tecnológicas en el período previo al Día de la Libertad

| Plataforma | Minoristas (%) | Otras categorías (%) |

|---|---|---|

| TikTok | 24,8% | 75,2% |

| 17,6% | 82,4% | |

| 5,3% | 94,7% |

Se registraron fuertes aumentos en la inversión publicitaria entre los minoristas en Instagram (+18,8%) y TikTok (+56,8%) durante el segundo trimestre, lo que condujo a la introducción de nuevos aranceles comerciales estadounidenses en el llamado Día de la Libertad.

Los minoristas representan una cuarta parte de toda la inversión publicitaria en Facebook, aunque el crecimiento aquí fue más moderado dentro de este sector (+3,6%) durante el segundo trimestre de 2025.

Las marcas de tecnología y electrónica también aumentaron notablemente su inversión en Instagram (+$501 millones) y TikTok (+$484 millones) durante el segundo trimestre de 2025, lo que lo coloca como el segundo sector de productos más grande en ambas plataformas, detrás del comercio minorista.

El mercado de internet puro —que abarca redes sociales, medios minoristas, display online, anuncios clasificados online y búsquedas de pago— creció un 14% en el segundo trimestre de 2025, alcanzando los 205.100 millones de dólares, lo que equivale al 71,9% de la inversión publicitaria global. Esta tasa de crecimiento superó el aumento previsto del 9,9% gracias a las ganancias inesperadas para las empresas de redes sociales ante la entrada en vigor de los aranceles comerciales estadounidenses.

El sector de las redes sociales creció un 20,2% en el segundo trimestre de 2025 frente a una previsión del 12,4%, lo que equivale a 4.900 millones de dólares más de lo previsto.

Un nuevo análisis de WARC y Nielsen arroja nueva luz sobre la inversión en redes sociales. El nuevo conjunto de datos muestra que un aumento inesperado de la inversión entre minoristas impulsó el crecimiento de las redes sociales en el segundo trimestre, durante el período previo a la introducción de nuevos aranceles comerciales en Estados Unidos en el llamado Día de la Libertad.

El seguimiento mejorado muestra que el comercio minorista es la categoría más importante tanto en Instagram como en TikTok, con participaciones de aproximadamente una cuarta parte y una quinta parte, respectivamente. Se observó que los minoristas aumentaron su inversión en Instagram (+18,8%) y TikTok (+56,8%) a un ritmo mucho mayor que en Facebook (+3,6%) durante el segundo trimestre, lo que podría indicar un cambio estratégico más amplio.

Al analizar la diferencia absoluta de inversión entre el segundo trimestre de 2024 y el segundo trimestre de 2025, los minoristas aumentaron su inversión en Instagram en 651 millones de dólares, más que cualquier otra categoría de producto. El sector minorista también registró la mayor diferencia en TikTok en el segundo trimestre de 2025, con un aumento del inversión de 661 millones de dólares. Cabe destacar que los minoristas representaron una cuarta parte (24,8%) del crecimiento de TikTok durante el segundo trimestre de 2025.

Por otra parte, el sector de tecnología y electrónica fue el que más aumentó su inversión en Facebook durante el segundo trimestre, con un aumento del 59,1%, equivalente a 1.000 millones de dólares adicionales. Las marcas tecnológicas también incrementaron notablemente su inversión en Instagram (+501 millones de dólares) y TikTok (+484 millones de dólares) en ese mismo periodo, elevando su cuota de inversión en estas plataformas al 7,6% y el 15,8%, respectivamente. En ambos casos, esto convierte a la categoría tecnológica en la segunda más grande en TikTok e Instagram, después del comercio minorista.

La ganancia inesperada del segundo trimestre en el sector de las redes sociales es la causa principal de nuestra mejora en el pronóstico global de publicidad de este año, la primera mejora de nuestras perspectivas en más de 12 meses.

La nueva normalidad: dinámica del mercado pospandemia

Amazón, Meta y Alphabet están en curso de crecer cinco veces más rápido que todos los otros dueños de medios combinados desde la pandemia:

| Medio / Plataforma | Tendencia 2020–2027 | Nivel aproximado en 2027 |

|---|---|---|

| Podcasts | Crecimiento muy fuerte | ~300 |

| Medios minoristas (Retail media) | Crecimiento fuerte | ~240 |

| Alphabet/Amazon/Meta | Crecimiento sostenido | ~190 |

| OOH (Publicidad exterior) | Crecimiento leve | ~120 |

| Audio (radio, streaming, podcasts) | Estable | ~110 |

| Otros medios | Estancados / caída leve | 80–100 |

| TV (lineal, VOD) | Descenso progresivo | ~70 |

| Publicaciones (online y print) | Descenso fuerte | ~60 |

El mercado publicitario global está en camino de duplicar su valor entre 2020 y 2027.

El análisis de la dinámica del mercado tras la pandemia muestra que las marcas de ropa, viajes y nicotina han crecido más desde el punto más bajo del mercado en 2020.

Los medios de comunicación y la publicación son el único sector en camino de registrar una disminución en términos reales de la inversión publicitaria entre 2020 y 2027.

Las revistas (-49,9%), los periódicos (-45,8%), la televisión abierta (-35,2%) y la radio abierta (-25,7%) registran resultados notablemente más bajos durante el período.

La plataforma minorista de Amazon es la que se destaca, con ingresos publicitarios reales en 2027 que probablemente serán 3,1 veces mayores que en 2020.

Se espera que los ingresos publicitarios reales de Alphabet aumenten en dos tercios (+66,6%) durante el mismo período, mientras que los de Meta casi se duplicarán (+99,2%).

Los pronósticos de WARC muestran que, de seguir la trayectoria actual, el valor nominal del mercado publicitario global se habrá duplicado en los siete años transcurridos desde la pandemia.

Los datos en términos reales, es decir, ajustados a la inflación, muestran que, entre los 19 sectores de productos monitoreados por WARC, se prevé que las marcas de ropa sean las que más hayan aumentado su inversión desde la pandemia, con una inversión publicitaria 2,4 veces mayor para 2027. También se prevé que el sector de viajes y transporte duplique su inversión para 2027, en comparación con un período de fuertes restricciones de movilidad en la mayor parte del mundo. La nicotina es el único otro sector que ha más que duplicado su inversión en ese periodo, en consonancia con la creciente penetración de los cigarrillos electrónicos y los vapeadores en todo el mundo.

Por el contrario, la inversión en el sector de servicios financieros aumentó solo un 8,6 % en 2027 con respecto a 2020, probablemente debido al débil desempeño económico y a la desaparición del crédito de bajo costo. El sector de medios de comunicación y editoriales es el único orientado al consumidor que se perfila para registrar una disminución desde la pandemia, con un inversión real un 14,3 % menor en 2027.

El mismo análisis a nivel de medios muestra que cinco canales han registrado una disminución en el inversión publicitario desde la pandemia cuando se mide en términos reales, incluidas revistas (-49,9%), periódicos (-45,8%), televisión abierta (-35,2%), clasificados en línea (-25,4%) y radio abierta (-17,7%).

| Sector | Tendencia 2020–2027 | Nivel aproximado en 2027 |

|---|---|---|

| Indumentaria y accesorios | Crecimiento fuerte | ~240 |

| Nicotina | Crecimiento sostenido | ~220 |

| Viajes y transporte | Crecimiento moderado | ~200 |

| Servicios financieros | Crecimiento estable | ~175 |

| Retail | Crecimiento constante | ~170 |

| Medios y publicaciones | Caída marcada | ~80 |

| Otros sectores | Crecimiento moderado | 125–160 |

Aunque se prevé una caída en la radio , es probable que la inversión total en audio aumente ligeramente (+11,4%) para 2027, y la inversión en audio online se multiplique por 2,5. Esto se debe a que la inversión en podcasts se triplicó , dado que los hábitos de escucha cambiaron durante este período.

A pesar de que el inversión en vídeo a la carta (VOD) se triplicó durante el período, se prevé que la inversión total en televisión en 2027 disminuya un 16,7 % en términos reales en comparación con 2020, cuando la producción sufrió graves interrupciones y ha tenido dificultades para recuperarse por completo desde entonces. Por el contrario, se proyecta que la inversión publicitaria real en YouTube sea un 85,4 % mayor en 2027 que en 2020.

En general, se prevé que los ingresos publicitarios reales de Alphabet aumenten dos tercios (+66,6%) durante el período, mientras que los de Meta se duplicarán (+99,2%). La plataforma minorista de Amazon destaca por su rendimiento, con ingresos publicitarios reales en 2027 tres veces superiores a los de 2020, cuando los confinamientos forzados impulsaron las compras en línea.

En conjunto, el triopolio Amazon, Alphabet y Meta está en camino de registrar un crecimiento real del 89,1% entre la pandemia y el final del período previsto, casi cinco veces más rápido que todos los demás propietarios de medios juntos.