Publicis Groupe México presentó Media Overview 2023, desarrollado por el área de Business Intelligence de la agencia, a cargo de Sergio Ivanovich, product development director y Hernán Carenzo, strategy director.

El informe proporciona insights acerca del panorama general de la industria de medios offline y online, así como data sobre las audiencias, comportamientos del consumidor y las tendencias para estos años.

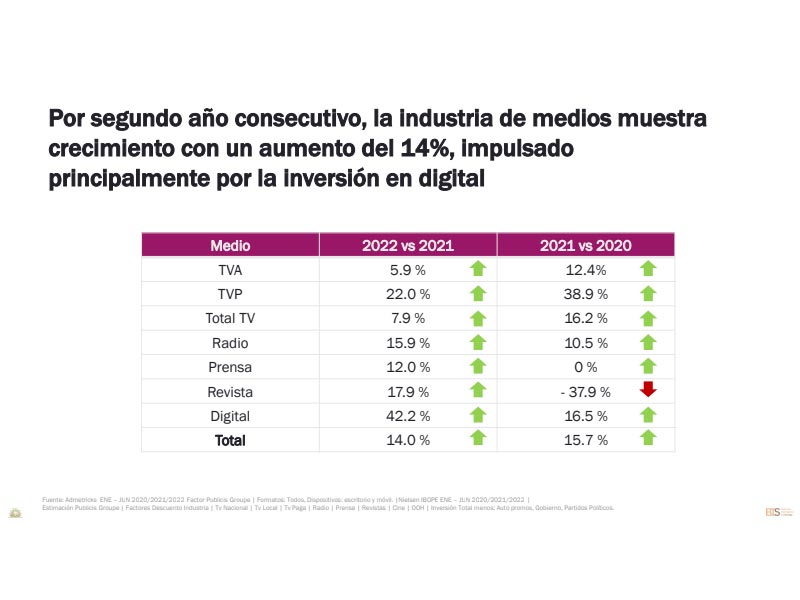

Inversión publicitaria

En el apartado sobre inversión publicitaria se determina que la inversión offline continúa creciendo. Digital está en alza desde 2020 y durante el segundo semestre de 2022 se vio un cambio significativo. Se estima que este impulso tendrá una duración a mediano plazo. Por segundo año consecutivo, la industria de medios muestra crecimiento con un aumento del 14%, impulsado principalmente por la inversión en digital.

Las dos categorías con mayor inversión offline, son streaming (62%) y refrescos (37%) con un crecimiento acelerado. Mientras que las dos categorías con mayor inversión online fueron: el sector automotriz (63%) y transporte (111%).

Consumo de medios

Internet. El rápido crecimiento de internautas (19%) en 2022 y el propagado uso del móvil entre ellos sugiere seguir considerando al smartphone como el dispositivo prioritario.

Impactos por el uso continuo del celular: conectividad y acceso a la información en tiempo real; la batalla de precios puede ser cruenta, la experiencia de usuario y valor agregado de la marca ayudan a crear un mejor valor percibido; la conectividad constante puede ser una distracción y disminuir el “mental availability”; mensajes cortos y claros son mejores; fatiga visual, dolores de cabeza, dolor de cuello y espalda, insomnio abren la puerta a soluciones y productos del ramo de salud.

A pesar del alto uso de smartphone para acceder a internet, la televisión y los dispositivos smart home representan un crecimiento del 3% y 4%.

El uso de PC y Laptop personal ha disminuido 6% derivado de la nueva normalidad, las personas que trabajaban en casa llegaron a usar sus dispositivos propios para realizar actividades de cualquier tipo, incluso laborales.

Redes Sociales. Un punto importante es que la publicidad en internet seguirá ganando terreno aunque no al mismo ritmo. Los crecimientos más grandes serán en mobile (17%), ecommerce (15%), y video ads (14%).

TikTok es la red social creciente del momento. Mientras, los grandes de Meta se mantienen, pero no ganan audiencia. Las generaciones más jóvenes son creadores y espectadores, mientras los más grandes solo están siendo espectadores en las RRSS. El 59% de las personas ven videos a través de streaming en redes sociales. Y, la publicidad sigue enfocada en Youtube y Facebook, representando el 58% de la inversión digital.

Streaming. El crecimiento del streaming y de los dispositivos conectados a internet rebasarán el consumo de televisión paga, pero los consumidores de PTV aún se mantienen, lo que implica una oportunidad de explorar alternativas en el medio.

Los usuarios cuentan con una amplia gama de plataformas de streaming. Las plataformas de video en streaming con más engagement en México: Netflix (25%), YouTube (23%), Amazon Prime Video (14%), y Paramount + (8%).

Un 63% de las personas que ven contenido streaming pagan una suscripción, mientras que el 37% usan páginas o aplicaciones que no requieren de un pago.

Podcast. La facilidad y conveniencia en cualquier momento del día, convierten a los podcast en un formato disfrutable para la audiencia. Impulsado por la grabación de música y la publicidad en radio. La música tiene un mayor alcance en los internautas mexicanos con un total de 92%, seguido por los podcast (43%); programas de radio en vivo/directo con (32%), y audiolibros con (19%).

Muestran un creciente interés por el consumo de podcast, con 23 millones de personas escuchando un podcast actualmente. Los escuchas de podcast en México crecerán un 26% en los próximos 4 años.

OOH. La recuperación e incluso superación de la movilidad posterior a la pandemia, representa una nueva oportunidad para medios exteriores: “Reencontrarse con lo tangible”. Se busca una conexión más profunda a través de historias. Permite maximizar ganancias, ofrecer formatos diversos y hacer ajustes de pauta (dinamismo). A través de códigos QR, permite ampliar el volumen de información ofrecida y generar conversión (ventas). Inteligencia Artificial para generar interacción en tiempo real con usuarios y anuncios digitales 3D son innovaciones de las principales ciudades del mundo.

Cine. El ingreso en taquilla está en recuperación, aún no se logran obtener los resultados prepandémicos. México se ubicó en el sexto lugar de importancia de taquilla a nivel mundial. Este 2023 se proyecta una recuperación total del sector cinematográfico con ingresos totales de $22,153M, ganancias superiores a las de 2019. (USD/MXN $18.90MXN). Para este 2023, publicitarse en cines tendrá un mayor rendimiento, puesto que todas las generaciones están retomando la asistencia a cines.

TV. TV Abierta es más consumida por personas entre 25-44 años. A partir de los 18 años, en general, entre más incrementa la edad, más afines son las audiencias a los canales de TV. TV de paga es más consumida por hombres que mujeres. Los hombres y personas de nivel socioeconómico más alto son más afines a la televisión de paga.